本記事を通して、電帳法の定義や、自社で取り組む際の要件などを理解できます。自社での対応を急いでいる方や基礎知識を知りたい方は参考にしてみてください。また、ペーパーレス・デジタルのワークフローシステム「AppRemo」と、文書管理システム「invoiceAgent 文書管理」も紹介します。

【概要】電帳法(電子帳簿保存法)とは?

「電帳法」とは、国税関連の帳簿・書類の電子化・保存を実現するためのルールを制定した法律です。ここでは、仕訳帳や総勘定元帳、売上帳、契約書、見積書、請求書、決算関連書類などが扱われます。

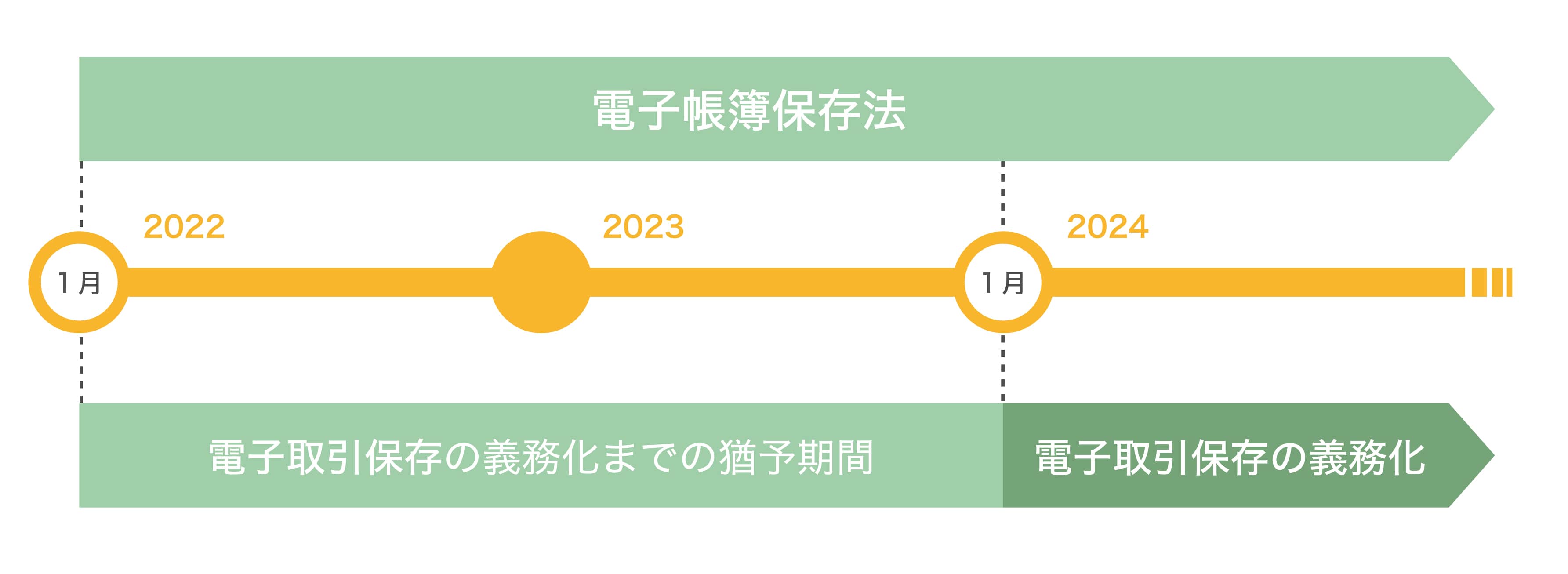

1998年に施行されて以降、何度か改正を重ねており、2022年1月には「改正電子帳簿保存法」が適用されています。猶予期間(2023年12月31日まで)の間は、電子取引の情報を紙に印字した上での保存が有効とされていましたが、それ以降は電子化による保存が法的に課されました。

電子取引の保存要件に対応しなかった場合、青色申告の承認が取り消されるおそれがあります。ただし、違反して即時に取り消されるわけではなく、総合的な判断のもとで決定される形です。なお取り消された場合、特別控除の適用は受けられません。それにより、課税や過料を科せられる可能性や、社会的な信用の損失につながる可能性があるなど、さまざまなリスクが発生します。

目的と背景

電帳法は、デジタル時代の要請に応え、紙による書類管理から電子によるデータ保存への移行を目的とした法律です。導入の背景には、社会のデジタル化とDX推進があります。特に近年では、コロナ禍をきっかけとしたリモートワークの普及を受け、遠隔でも業務を進めるために、ペーパーレスな業務環境の整備が重要視されました。

従来の法律では、紙による保存以外は想定されていませんでした。しかし、時代の変化に伴い、電子保存の要件を設定する制度が創設されたことで、現在の企業は法律に則った書類のデジタル化に着手できるようになっています。

施行スケジュール

電帳法はすでに適用されており、2024年1月より、企業には電子取引のデータ保存を行う義務があります。2023年12月末までは、紙に印字して保存できる猶予期間がありましたが、現時点ではすでに終了しています。

なお、電帳法に関連する書類の保存には区分が存在します。この区分に関しては、後述の「電帳法(電子帳簿保存法)で知っておきたい3つの区分」で詳しく解説します。

e-文書整備法との関連は?

電帳法と「e-文書法」は異なる法律ですが、関連性があります。e-文書法は2005年に適用され、電帳法と同様にペーパーレス化や業務効率化の推進を目的とします。また、同年の電帳法改正ではスキャナ保存が認められました。時期で見ると、e-文書法は電帳法よりも後に制定されています。

電帳法は国税庁が管轄している一方で、e-文書法には所轄省庁がありません。電帳法では帳簿や契約書を扱いますが、e-文書法ではこれに加えて定款や株主総会議事録など、多岐にわたる書類が対象とされています。

また、e-文書法は書類の電子化に関する共通事項を全体的に定義しており、電帳法はe-文書法の下に位置づけられています。

電帳法(電子帳簿保存法)で知っておきたい3つの区分

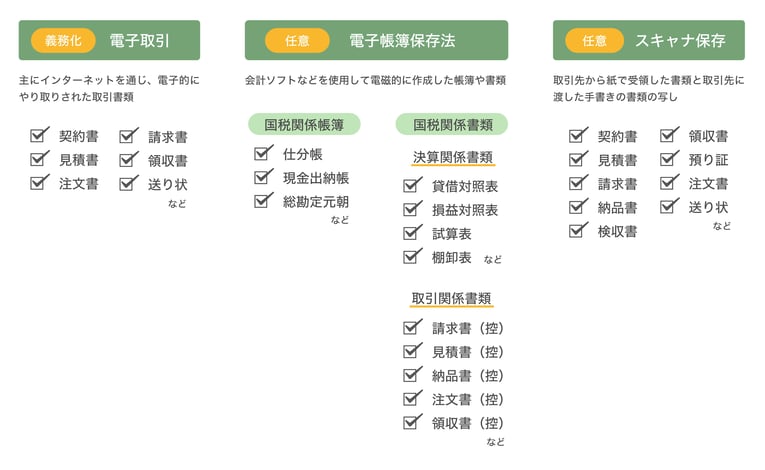

【義務化】電子取引

前述したように、2024年1月から電帳法により、ネット経由でやり取りした取引情報のデータ保存が課されています。企業が行ったすべての電子取引が対象で、紙に印字した上での保存はできません。したがって、企業側が取るべき行動として、効率的かつ適切に電子取引のデータを保存できる環境の整備が求められます。なお、自社が発行したもの・クライアントから受領したもの双方のデータ保存が必須です。

【任意】電子帳簿等保存

電子帳簿等保存は、会計ソフトなどで作成した帳簿・書類をデータ保存する方法です。取り組みは任意であり、優良な電子帳簿に当てはまる場合は、過少申告加算税の5%軽減措置を受けられます。また、インボイス制度を利用する企業にも関連し、適格請求書にもこの区分の要件が絡みます。

なお、紙による管理よりも、文書管理ツールやワークフローシステムなどを導入した方が、業務効率化やコスト削減などに効果的です。それ以外では、クラウドサービスの活用によって、保存とデータ共有の円滑化を行うケースもあります。

【任意】スキャナ保存

スキャナ保存は書類をスキャナで取り込むか、スマートフォンで撮影したデータを保存する方法です。こちらも任意での取り組みです。

要件に従ってスキャン保存を行えば、紙の書類を破棄できるため、ペーパーレス化の推進や、率的な業務環境の整備に役立ちます。電子データ化は書類の一元管理がしやすいほか、改ざんや紛失のリスクも抑えられます。

電帳法(電子帳簿保存法)の対象となる書類・データの一覧

電帳法の対象書類・データは以下の通りです。

【義務化】電子取引に該当する対象書類

電子取引の対象は、一度も紙を使用せず、電子的にやり取りされた書類です。例えば、メールやEDI、電子契約、Webサイト(フォーム)上でのやり取りなどが当てはまります。また、送信だけではなく受信した書類も含まれます。

対象書類の例として挙げられるのは、基本的に紙のやり取りでも保存する契約書や見積書、請求書、納品書などです。

FAXで送受信した書類も対象ですが、紙で送受信したケースは、書面上のやり取りとして扱われるため当てはまりません。ペーパーレスタイプのFAXを使用し、送受信データがPCなどに保存される場合のみ有効とされています。

電子帳簿等保存に該当する対象書類

電子帳簿等保存で扱うものとして挙げられるのは、主に会計ソフトなどを使用して、電子的に作成した帳簿や書類です。現状、取り組みは任意であるため、電子データまたは必要に応じて紙での保存が有効とされています。ただし、書類を電子データで作り、クライアントに送信している場合は、電子取引に当てはまります。

対象書類の例は次の通りです。

▼国税関係帳簿

仕分帳、現金出納帳、売掛帳など

▼国税関係書類

- 決算関係書類(貸借対照表や損益計算書など)

- 取引関係書類(契約書、見積書、請求書、それらの控えや写しなど)

なお、はじめから一貫して、PCで作られた書類のみが電子帳簿等保存に当てはまります。対象外となる、手書きで作った帳簿の扱いに関しては後述します。

スキャナ保存に該当する対象書類

スキャナ保存に当てはまる書類は、主にクライアントから紙で受領した書類と、クライアントに提供した手書きの書類の写しです。紙の書類はスキャナで画像データに変換すれば、データ保存が有効とされています。

対象書類の例として挙げられるのは、契約書、見積書、請求書、納品書、検収書、預り証、送り状などです。

主に、お金や物の動きを証明する書類がメインですが、決算関連書類や帳簿類は対象外です。スキャナ保存を済ませた書類は、基本的に書類と取り込んだ電子データの内容に相違がないことを確認した後に即時破棄できます。

電帳法(電子帳簿保存法)の対象外となる帳簿や書類

電帳法の対象は、一度も紙でやり取りされなかった帳簿や書類のみです。手書きで作られたものは、スキャナ保存も含めて電子化による保存が無効となるため、紙の原本保存が必要です。

手書きの書類で受領した契約書や請求書などに関しても同様で、電帳法には当てはまりませんが、スキャナ保存はできます。

電帳法(電子帳簿保存法)の保存要件

【義務化】電子取引の保存要件

電子取引の保存要件は、主に「真実性」と「可視性」の2つの側面から構成されます。要件の内容は以下の通りです。

①改ざん防止措置

データ改ざんを防止する具体的な方法としては、タイムスタンプの付与や、データの訂正・削除の履歴を残せるシステムの利用、事務処理規程の作成などが挙げられます。

②データの検索・表示

日付・金額・クライアントの情報から、データを検索・表示できる環境が必要です。ほかに、金額の範囲指定や項目の組み合わせによっても、検索できる状態が求められます。索引簿の作成や規則的なファイル名の設定などでも有効とされるので、専用システムの導入は不要です。しかし、業務効率の観点において、文書管理システムを活用する方が利便性は高いと考えられます。

③ ディスプレイやプリンタの備え付け

データの表示・出力を行う機器の備え付けが必要です。台数などの条件は特にありませんが、税務調査のリクエストに応じて、速やかな出力やコピー提出ができる状態に整えておくことが求められます。

2024年から始まった電子取引に関する義務化があるため、要件を満たす環境づくりを優先的に進めておきましょう。

電子帳簿等保存の保存要件

主な要件を挙げると、以下の通りです。

①訂正・削除履歴の残存

データの訂正や削除が行われた場合、その履歴を残さなければなりません。

②検索要件を満たす機能

日付・金額・クライアントのいずれか、あるいは複数を指定して、データを検索できる機能が必要です。具体的には、日付または金額の範囲指定、2つ以上の項目を組み合わせた検索が求められます。

③電磁記録のダウンロード

税務調査などのリクエストに応じるために、データのダウンロードが可能な状態に整えておきます。

④表示・出力可能な環境の備え付け

データの表示・出力を問題なく行えるように、PCやプログラム、ディスプレイ、プリンタなどの操作マニュアルの備え付けが必要です。

これらの要件は、データの真実性と可視性を失わずに、必要な情報を迅速かつ容易に取得するためのものです。注意点として、検索要件を満たす場合は、ダウンロードに応じるための準備は必要ありません。

なお、優良な電子帳簿に当てはまる場合と、それ以外の場合で満たすべき要件が変わります。詳しくはこちらの国税庁の公式サイトをご確認ください。

参照元:国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)」

スキャナ保存の保存要件

スキャナ保存の要件は非常に細かく定められています。以下の主な要件をチェックしてみましょう。

①タイムスタンプの入力期限

最長2カ月+7営業日(約70日)までにタイムスタンプを付与します。ただし、クラウド上に訂正履歴が残る場合は、タイムスタンプの省略が可能です。

②解像度と色情報

画像の解像度(200dpi以上)と、カラー(256階調以上)の設定が必要です。一般書類(契約書など)のみ、白黒階調(グレースケール)での読み取りが有効とされています。

③ヴァージョン管理

スキャナ保存したデータは、変更履歴やヴァージョン情報の追跡ができる状態にしておきます。

④システム書類の備え付け

スキャナ保存で利用するシステムに関する書類を配置する、または操作を理解するためのオンラインマニュアルを閲覧できる状態が求められます。

契約書や請求書などの重要書類、見積書や注文書などの一般書類で異なる要件があるため、慎重な取り扱いが必要です。また、書類のサイズが大きい場合は、原本と同じぐらいの明瞭さを保った状態であれば、複数回スキャンする分には問題ありません。

2022年以降に保存する書類データに関しては、書面とデータの内容の同一性を確認した後に原本を破棄できます。ただし、入力期間が過ぎた書類には原本保存が必要です。

そのほかの細かい要件など、詳しくは国税庁の公式サイトをご確認ください。

電帳法(電子帳簿保存法)のメリット・デメリット

メリット

メリットのひとつとして、ペーパーレス化によるスペース削減が挙げられます。書類のデータ化により、大量の紙を保存せずに済むため、オフィスにおける書類の保存スペースを削減できます。

また、紙の保存ではファイリングやラベリングが必要ですが、データ保存はデータベース上で管理するので手間がかかりません。検索機能を活用すれば、求めている情報を素早く見つけられます。リモートワークでも対応しやすくなり、多様な働き方の推進にもつながります。

そのほか、書類紛失の防止とセキュリティ向上にも役立ちます。電子データはバックアップが取れるため、紙のように物理的になくなる心配がなく、災害時のBCP対策にも便利です。アクセス制限をかければ、セキュリティ性が向上し、紛失や不正アクセスのリスク軽減、内部統制の強化に寄与します。

さらには、印字や保存にかかる紙代、インク代、ファイリング用具代などのコスト削減、業務プロセスと情報取得・検索の効率化にも期待できます。

デメリット

ひとつめのデメリットとして挙げられるのは、特定の要件を満たす際に手間がかかる点です。事業者はデータ管理に関する基礎知識やスキルを身につけ、法令に適合するように現状のデータを整備しなければなりません。新しい環境の構築にあたって、従業員への教育や業務フローの見直しも求められます。

さらに、電帳法の要件に対応可能なワークフローシステムや文書管理システムなどの導入が必要です。そして、導入には初期費用やランニングコストが発生します。事業者は導入規模と必要なサービスを検討し、自社に合ったシステムを選定しなければなりません。電子取引のみであれば、システムを導入せずに、事務処理規程を用いて対応する方法があります。しかし、それで運用するにしても負担が大きくなることは避けられません。

データとして保存する場合、システム障害が発生するリスクがあり、その際には電子化したデータを閲覧できないケースが考えられます。そのため、システム選定の段階から、障害発生時の対応手順や対応に要する時間、復旧方法などを検討し、トラブルに備えておくことが大切です。

電帳法に対応する際のポイントは業務フローの見直し

電帳法の対応には、新しいシステムの導入や紙書類の電子化など、さまざまな業務の変更が求められます。その過程においては、必然的に業務フローの見直しが必要です。もし、業務フローが煩雑化しそうな場合は、ワークフローシステムの導入をおすすめします。

ワークフローシステムの導入により、ペーパーレス化の促進や業務効率化が見込めます。例えば、紙の申請書を電子化し、申請業務にワークフローシステムを活用することで、手間とコストの大幅な削減が可能です。

また、事前に設定したルール通りにシステム上で回覧されるため、承認作業を円滑化できるほか、進捗状況の可視化により、状況を把握しやすくなります。事前に承認ルートを決定しておけば、承認者を飛ばしたり、提出先を間違えたりするなどのミスを防ぎつつ、適切な手順で進められます。さらに、承認や操作の履歴が残るので、不正防止にも効果的です。申請や承認関連の業務のシステム化は、内部統制の強化も目指せるでしょう。

まとめ

電帳法とは、デジタル化社会に合った書類の管理方法を可能にするため、国税関係の書類の電子化・保存する際のルールを制定した法律です。電子取引のデータ保存のみ、2024年から義務化されており、すべての企業に対応が求められています。

電帳法に対応するには、書類を電子化する作業のほかに、電子化した書類を電帳法に適した状態で管理する文書管理システムやそれらの電子化した書類の申請・承認業務をデジタル化するワークフローシステムの導入が必要です。承認作業や書類管理の円滑化が実現するほか、業務効率化やペーパーレス化、内部統制の強化など、企業にさまざまなメリットをもたらします。

例えば、ワークフローシステムの「AppRemo」と、文書管理システムの「invoiceAgent文書管理」は連携して使用することで、これまで紙で行っていたワークフローを電子化し、処理した申請・承認関連の書類を一元管理できます。電帳法にスムーズに対応するために、導入・運用を検討してみてください。